【重要】建築基準法上の道路の意義と土地評価に与える影響について

1 建築基準法上の道路の意義

一般に「道路」とは、道路法上の道路、道路運送法の道路、港湾法の道路、建築基準法上の道路などその「道路」を定める法律により分類されます。

日常生活で利用している道路は、建築基準法上ではさまざまな種類に分類されています。

そして分類された道路が「建築基準法上の道路」に該当し、建物建築予定の敷地はその道路に原則2m以上接していなければその敷地に建物を建築することはできません。

これを接道義務といいます。

なお、建築基準法第42条で定める道路とは「幅員4m(特定行政庁が指定した区域内では6m)のもの」と規定され、「公道か私道か」の区別はしておりません。

*特定行政庁とは、建築確認を行う建築主事が置かれている市区町村をいいます。

地方においては県の出先機関が建築確認申請の許認可のすべての権限を保有し関係書類もすべて保管していることが多いようです。関係部署名も「〇〇地方局」、「〇〇センター」など様々な名称を使用しているようです。まずは物件所在地の市区町村役場に問い合わせてください。

2 建築基準法上の道路の種類

道路といってもさまざまな種類に分類されますが、土地評価で重要なことは評価対象地に接している道路が「建築基準法上の道路」に該当し、接している距離が2m以上かどうかです。

評価対象地が「建築基準法上の道路」に接している距離が2m以上である、これを接道義務を満たしているといいます。

この接道義務を満たしていないと評価対象地に建物を建築することはできません。

「建築基準法の道路(建築基準法第42条)」で定める道路は、「幅員4m(特定行政庁が指定した区域内では6m)以上のもの」と規定されています。

再度いいますが、建築基準法の道路に該当するかどうかについては、「公道」か「私道」かの区別はありません。

*「赤道」、「水路(青道)」は国有地ですが「建築基準法上の道路」には該当しません。

具体的な区分は次の表をご覧ください。

| 建築基準法上の道路等 | |||||

| No | 建築基準法の条文 | 一般的な呼び方 | 内 容 | 備 考 | 道路の幅 |

| 1 | 第42条1項1号 | 1号道路 | 道路法による道路で公道 | 国道、都道府県道、市区町村道など、公道 | 4m以上 (6m以上) |

| 2 | 第42条1項2号 | 2号道路 | 都市計画法、土地区画整理法、都市再発法等の道路 | 都市計画法、土地区画整理法、都市再発法などによって造られた道路、原則公道 | |

| 3 | 第42条1項3号 | 既存道路 | 建築基準法施行時(昭和25年11月23日)に既にあった道路 | 公道・私道の別は問わない | |

| 4 | 第42条1項4号 | 計画道路 | 都市計画法、土地区画整理法、都市再発法等で2年以内に事業が行われるものとして特定行政庁が指定したもの | 公道 | |

| 5 | 第42条1項5号 | 位置指定道路 | 4m以上の幅員など一定の基準を満たす私道で、特定行政庁が位置指定をしたもの | 宅地造成と並行して造られた私道(特定行政庁ごとに基準あり) | |

| 6 | 第42条2項 | 2項道路 (みなし道路) | 建築基準法施行時(昭和25年11月23日)に既に建築物が建ち並んでいた幅員4m未満の道で特定行政庁の指定を受けたもの | 公道・私道の別は問わない。道路の中心線から2mの線を道路境界線とみなし、片側ががけ地、水路等の場合は片側から4mが道路境界線となる。 | 4m未満 (6m未満) |

| 2項外通路 (未判定通路) | 一見道路のように見えるが、建築基準法上の道路には該当しない通路 | 私道が大半で、公道(水路)もある。 | |||

| 7 | 第43条1項 ただし書き | ただし書き道路 | 第42条の道路には該当しない道路状の空地部分を指す。第42条道路に無接道の敷地に建築許可を与える救済的な措置の意味がある。建築審査会の許可が必要 | 接する敷地は将来にわたり建築行為を行う都度、建築基準法第43条1項ただし書きの規定に基ずく許可が必要 | 4m以上 (6m以上) |

| * ( )内は、特定行政庁が指定した区域内の場合 | |||||

この表の内容の詳細は、各市区町村によって異なる場合があります。

3 建築基準法上の道路と土地評価の関係

建築基準法上の道路と接道義務(2m)を果たしていない土地の評価はどうなるのでしょうか。

評価通達上の「無道路地」となります。

つまり、経済的価値が低いということで評価額の減額対象となります。

もともと「無道路地」とは、道路に接していないためその土地に行くためにはヘリコプターを使用するしか方法がないという土地のイメージでした。

「無道路地」には建物を建てることはできません。

では、建築基準法上の道路との接道義務が2m未満の土地(例えば1.8mの接道距離)の場合はどうでしょうか。

この場合も「無道路地」と同様に建築不可であることには変わりありません。

そこで、接道義務を満たしていない土地も「無道路地」に準じて評価することになっています。

つまり、評価通達における「無道路」とは「建築許可がおりない、すなわち建物が建てられない(再建築を含む。)土地」と理解してください。

建築許可を扱っている役所の窓口が「建築指導課」です。

そこで、役所調査で一番最初に行く窓口は「建築指導課」ということになります。

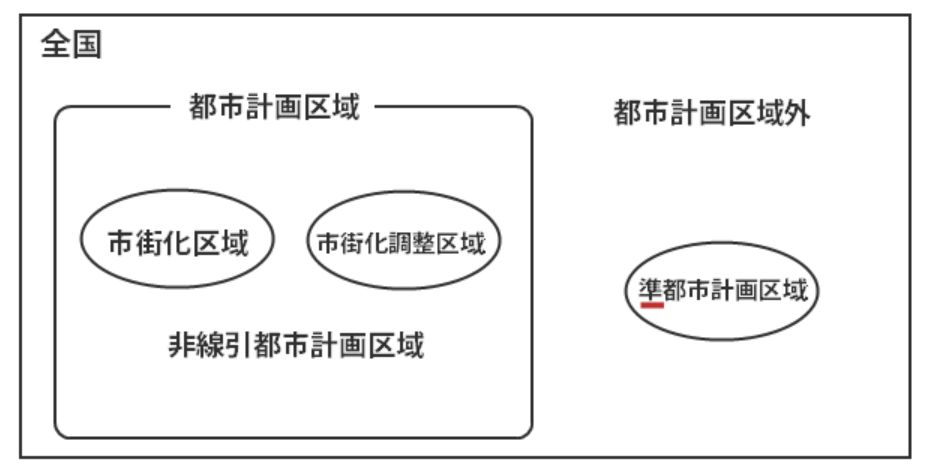

ところで、「接道義務」は建築基準法上の規定で、都市計画区域及び準都市計画区域内を対象としています。

ということは、都市計画区域および準都市計画区域外であれば道路に接していない土地であっても建物が建てらることになります。

都市計画区域外では無道路地という概念がありません。

ここで分かりにくいのは、「準都市計画区域」とは都市計画区域内なのか外なのか、外であった場合なぜ建築基準法の規制を受けるのかということですが、「準都市計画区域」は「都市計画区域外」です。

都市計画法は日本の国土の均衡ある発展を目指して制定された法律です。

一方、建築基準法は個々の建物の安全を図ることが目的ですから、準都市計画区域内も対象としています。

なんか矛盾した規定のようで分かりずらいですね。おそらく具体的な要件を深く勉強すると理解できるかなと思います。

とにかく、「評価対象地」に建物を建てられるかどうかが重要です。

それと、「接道義務」は都道府県、市町村の条例で独自に規定されている場合があります。注意してください。

また、ある道路に2m以上接道していても、その道路が「建築基準法上の道路」でなければ、たとえ幅員10mであったとしても接道義務を満たしていることにはなりません。

接道義務を満たしているとは、「建築基準法上の道路に2m以上接している。」ということです。

【参考1】国税庁HP:http://www.nta.go.jp/>税について調べる>タックスアンサー>財産の評価>相続財産や贈与財産の評価>No4620 無道路地の評価

直接リンク:http://www.nta.go.jp/taxanswer/hyoka/4620.htm

【参考2】国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>質疑応答事例>無道路地の評価>財産評価目次一覧>接道義務を満たしてない宅地の評価

直接リンク:http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/hyoka/03/19.htm

今回は以上です。