相続税申告書の作成は大きく3ステップからできています

はじめに

相続税の申告は自分でできます。

税理士に依頼することもできます。

いずれの場合も、大きく分けて3ステップの作業で申告書は完成します。

えっ、たったの3ステップで申告書を作成できるの?

実際の作業は1ステップのなかで細かく分かれ、それぞれ時間と知識と経験が必要です。

しかし、申告書を作成するうえの作業グループをまとめると3ステップになります。

3ステップの具体的内容は、次回以降の2~4(各論)で説明します。

今回は3ステップの作業の概要です。

1つ目のステップ・・・相続人の確定

最も大切なことで相続人を確定させる作業です。

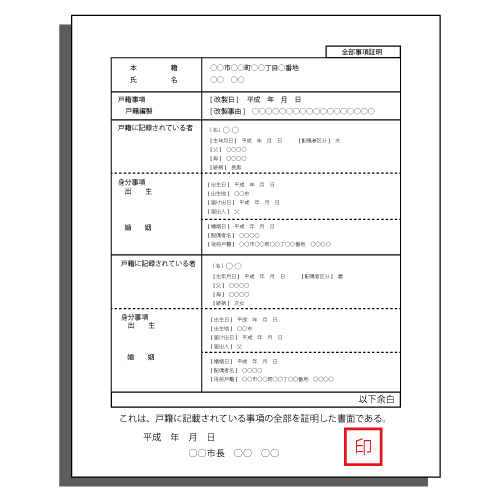

相続開始時点(死亡時点)において相続人がどこの誰で故人(今後、被相続人ということにします。)との戸籍上の関係はどうなっていたか、そして全体の相続人の数を確定させるということです。

この作業をおろそかにすると、後あと問題が起きることが考えられます。

例えば、相続税の基礎控除が異なってくる、遺留分の割合が異なってくる、作成した遺産分割協議書が無効となり、その結果、相続登記や金融資産の名義変更ができない等の問題です。

2つ目のステップ・・・相続財産の把握と評価

相続人が確定すると、次は「相続財産の把握と評価」を行います。

2ー1 相続財産の把握

この作業が納税額の基礎となります。

相続人全員の協力なしに相続財産をすべて把握することはできません。

そして、相続財産をすべて把握できていないと、財産評価や遺産分割もスムーズに進みません。もちろん申告書の作成もできません。

例えば、過去に特定の相続人に金融資産を贈与していた、相続人の誰も知らない預金があった、上場株式で取引証券会社も銘柄も不明、貴金属の現物や書画骨董の所在不明、現金の所在不明等々が考えられます。

2ー2 相続財産の評価

把握した相続財産の申告に必要な評価を行います。

これも大変重要で時間のかかる作業です。

財産ごとに一定のルールに従って金額算定しますが、知識と経験が求められます。

財産評価方法は個別要素が関係するため想像以上に複雑で、正しい知識と豊富な経験が必要な分野です。

3つ目のステップ・・・遺産分割と申告書作成

いよいよ最終段階です。

3ー1 遺産分割

「相続」が「争続」に変化しないようにする重要な作業です。

遺言があればまずその内容に従います。

遺言が無かったり、遺言の内容を変更したい場合は、相続人全員が話し合って遺産分割協議を行います。

相続人の配偶者や被相続人の親族、ましたや税理士は相続人ではありません。

税理士が関与していても相続人の求めに応じて財産評価額や遺産分割について一般的な意見を述べることしかできません。

遺産分割は相続人全員だけの問題で、相続人以外の者が口をはさむことはできないのです。

遺産分割が原因で「争続」になる遺産額はいくらぐらいだと思いますか?

「争続」の75%が遺産額5000万円以下で発生しています。

せっかく残してもらった遺産をめぐって兄弟姉妹が争うことは被相続人にとって悲しいことだと思います。

3ー2 申告書作成

申告書作成に必要な情報がそろいましたら、必要事項を記載して相続税申告書を作成し提出します。

税務署への提出・納税期限は相続開始があったことを知った日の翌日から10カ月以内です。

具体的には、被相続人の死亡日から10カ月目の応当日、例えば死亡日が7月10日だとすると翌年5月の10日が申告書の提出及び納税期限となります。

相続税申告書の作成は、①「手書き」と②「パソコンソフト利用」の2つの方法があります。

残念ながら、相続税については、国税庁のホームページの確定申告コーナーでは作成できません。

現在のところ、所得税、消費税、贈与税の申告書や青色申告決算書などの作成には対応しています。

①「手書き」のメリットは、申告用紙と記載要領を税務署で入手して作成しますので無料だということです。

デメリットは、とにかく時間がかかるということです。

そのため、内容に誤りに気付いたとき、いくつかの遺産分割案のケースごとの計算などにスピーディに対応できないことです。

②「パソコンソフト利用」のメリットは、手書きに比べ作成時間が大幅に短縮できることと内容変更やいくつかのケースごとの計算にスピーディに対応できます。

デメリットは、ほとんどのソフトが有料でしかも原則年単位の契約となりますのでそれなりの費用がかかります。

ただ、ソフトを使えるようになるためには法令に沿った適正なデータを入力する必要がありますので、手書きと同様どうしても相続税法や財産評価の知識が必要となります。

エクセルを使った無料のソフトもインターネット上に公表されているようですので一度試してみてはいかがでしょうか。

税法に沿った正しい数字を入力できればパソコンソフト利用はとても便利でお勧めです。

まとめ

3ステップについてなんとなくイメージができたでしょうか?

「相続人の確定」⇒「相続財産の把握と評価」⇒「遺産分割と申告書作成」

このステップ名を声を出して5回復唱してください。

次回以降の各論では、実務に沿った重要ポイントの説明をしたいと思います。

今回は以上です。