2-5 収集資料の分析

はじめに

土地評価にあたり、「収集資料の分析」、「現地調査」、「役所調査」はとても大切です。

実務では「2-4 土地評価の手順」のあらましフローチャートの「2 資料の収集」の次には、「 資料の分析」、「 現地調査」そして「 役所調査」を行います。

これらの調査の結果、「地積」、「地目」、「評価単位」を変更せざるを得なくなる場合が多々あります。

「評価通達」では、「資料の分析」、「現地調査」及び「役所調査」の方法まで規定する必要がないため何ら触れられておりません。

しかし、実務での重要性から、前記のフローチャートには別書きのように記載し記事を作成いたしました。

この記事では、収集した資料から何を読み取ることができるかを説明します。

なお、前述2-4「土地評価」の記事と重複する部分については説明の多くを省略してありますので併せてご覧いただくようお願いします。

住宅地図、ブルーマップ、全国地価マップ

住宅地図では、評価対象地がどのように道路に接しているか、周辺の建物や土地の広さの状況などが確認できます。

ブルーマップでは、地番から住居表示番号を探す場合に役立つほか、都市計画法上の用途地域、建ぺい率、容積率も記載されていますので便利です。

「住居表示番号」は、街区と建物に番号を付したもので「地番」とは原則一致しません。評価対象地が市街地から離れた山林、原野、農地である場合、地図上でおおよその所在地の検討をつけることもできない場合があります。

インターネット上の「全国地図マップ」は、住居表示のない土地を不動産登記簿上の「地番」で検索できますので、所在地を探すのに便利です。

いずれも、主たる目的は評価対象土地の所在地の特定及び都市計画上の情報を読み取りることです。

公図

公図では、つぎの事項を確認しますが、最終確認は「現地調査」、「役所調査」で行います。

- 無道路地かどうか

- 非課税であるべき道路が評価対象地の中に含まれていないか

- 水路や赤道が評価対象地の中に入り込んでいないか

- 評価対象地に接する道路が公道か私道か

なお、公図上の土地の形状や位置は現状と一致しない場合がありますが、測量図がない場合は公図を基に想定整形地を作成したり、三角スケールをつかって間口距離・奥行距離を測るのに利用します。

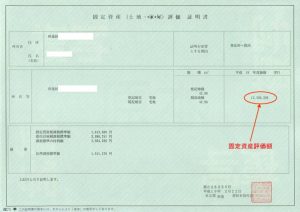

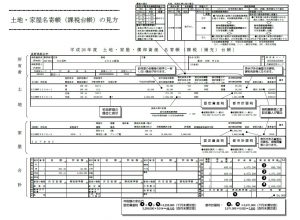

固定資産評価証明書、固定資産課税台帳(名寄帳)

被相続人がその年の1月1日現在でその市区町村内に所有していた不動産(土地・建物)に関するいろいろな情報を読み取ることが出来ます。

固定資産税は3年に1回改訂されます。

地目・地積は、登記と現況が記載されます。

固定資産評価証明書の見本

固定資産課税台帳の見本(見方)

未登記の土地、建物であっても「固定資産課税台帳」に課税物件として記載されていることがあります。

役所に請求した際、資料の見方についての説明を窓口でお願いしてみてください。

全部事項証明書

登記記録に記録されている事項の全部が記載されたものを「全部事項証明書」(従前の登記簿謄本)といい、つぎの事項を確認します。

土地「全部事項証明書」では、土地の所在、地番、地目、面積、所有者、所有権以外の権利、登記の日付、過去から現在までの所有者の住所、氏名などが分かります。

建物「全部事項証明書」では、建物の所在、家屋番号、種類(居宅、共同住宅等)、構造、床面積、登記の日付、新築年月日などが分かります。

なお、遺産分割協議書を作成する際には、不動産物件の所在地、地目、面積等の内容等は「全部事項証明書」の記載事項と同一にします。

実測図、地積図

地積(面積)を確定する資料となります。

地積を確認する実測図や登記所に保管された地積図がない場合には、測量することなく公簿地積で申告することが認められています。

都市部の土地で路線価が高額な場合、地積の増減は納税額に大きな影響を及ぼします。

売却するときのことも考え、できれば測量をして違いがある場合は、境界立ち合いを完了した地積で登記地積を訂正しておいた方が安心です。

建物図面・各階平面図

建物図面と現況が異なる場合、増築をして建物面積の訂正をしていないことが考えられます。

建物・アパートの一部が貸家、一部が居住用や空室となっているような場合の貸付割合の算出の基礎資料となります。

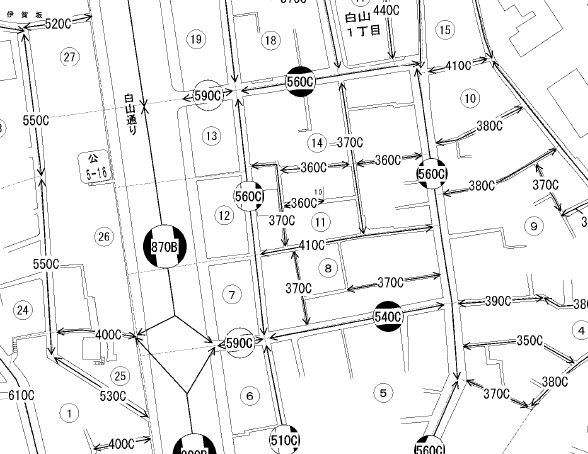

財産評価基準書(路線価図、倍率表)

路線価図

路線価図では道路に接した1㎡当たりの単価が千円単位で表示されています。

路線価図は、建物の記載がなく住居表示となっているため行ったことのない土地の所在地を特定することは困難です。

住宅地図、ブルーマップ、全国地価マップ、公図等と比べながら場所を特定します。

路線価図の記号の見方については、路線価図の上部に記号の説明があります。

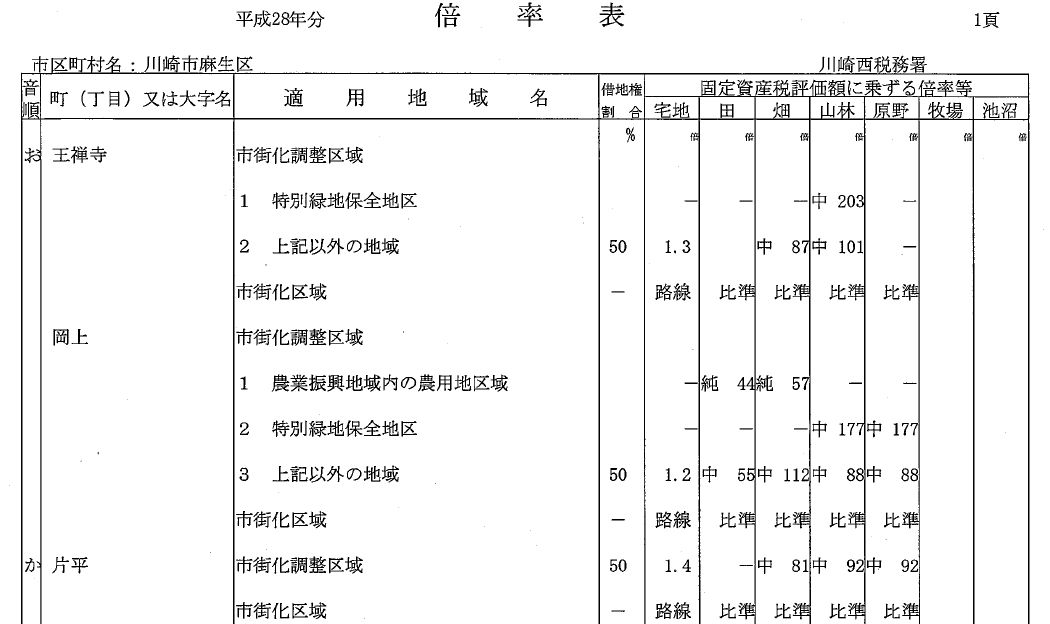

倍率表

倍率表は、ご覧のように表の「適用地域名」の意味が分からないと分かりません。

評価対象地の「適用地域」を調べることから始めます。

とくに相続人も行ったことない評価対象地については、物件を管轄する税務署や市区町村役場に依頼し調べてもらうしか方法がない場合もあります。

まず、電話で依頼をしてみてください。

すべての税務署に評価担当者が配置されているわけではありませんので、担当者のいる税務署を紹介されるケースが多いと思います。

それから、倍率表の「固定資産税評価額に乗ずる倍率等」の地目に雑種地に記載がないことに注意してください。

その理由は、雑種地の価額は、原則として、その雑種地と状況が類似する付近の土地に準じて評価することになっているからです。

【参考】国税庁HP:https://www.nta.go.jp/index.htm>税について調べる>法令解釈通達>財産評価>第10節 雑種地及び雑種地の上に存する権利

直接リンク:https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/02/16.htm#a-82

今回は以上です。