2-1 相続財産の把握

はじめに

1-1~3の作業大変だったと思いますが、新しい経験を乗り越えてある意味で手応というか自信を感じた方もいらっしゃると思います。

2-1「相続財産の把握」の作業は相続人全員が協力して行うことが大切です。

一部の相続人だけが知っている相続財産があるかも知れません。

また、3年以内に相続人が贈与を受けた財産があるかも知れません。

相続財産の把握もれがあると、後あと相続人間や税務署との間でトラブルになる可能性があります。

相続税がかかる財産

相続や遺贈(死因贈与を含みます。)によって取得した、現金、預貯金、有価証券、書画骨董、貴金属、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。

したがって、厳密にいえば形見分けは少額であっても相続財産になりますので、その意味で相続税の対象となる把握漏れ財産は必ずあると言っていいでしょう。

ただ、少額なものについては税務調査で問題にされることはまずないと思います。

詳細はつぎのHPをご覧ください。

【参考】国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>タックスアンサー>相続税>相続と税金>No.4105 相続税がかかる財産

直接リンクhttp://www.nta.go.jp/taxanswer/sozoku/4105.htm

相続税がかからない財産

主なものは相続税法に定める非課税財産です。

詳細は、つぎのHPをご覧ください。

【参考】国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>タックスアンサー>相続税>相続と税金>No.4108 相続税がかからない財産

直接リンク:http://www.nta.go.jp/taxanswer/sozoku/4108.htm

相続財産から控除できる債務

相続又は遺贈により受けた財産の取得者が被相続人の債務を承継して負担するときや被相続人の葬式に要した費用を負担するときは、その負担分だけ担税力は少なくなります。

そこで、取得した相続財産から債務等を控除して相続税の課税価格を計算します。

【参考】国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>タックスアンサー>相続税>相続と税金>No.4126 相続財産から控除できる債務

直接リンク:http://www.nta.go.jp/taxanswer/sozoku/4126.htm

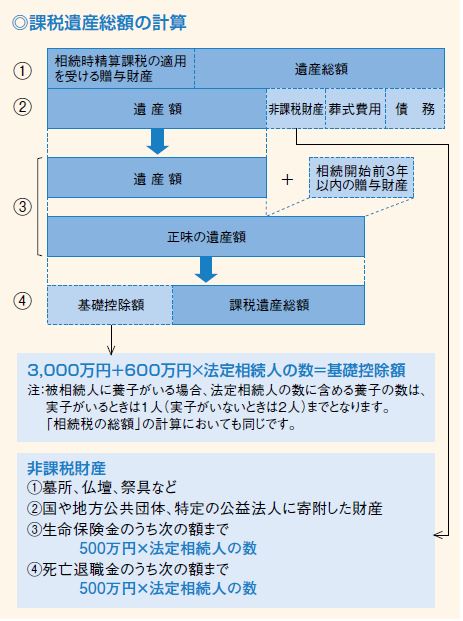

最終的な相続税の対象となる財産とは

相続税がかかる財産、相続税がかからない財産、相続財産から控除できる債務などいろいろな言葉が出てきますが、相続税の対象となる財産は下図の④に表示された課税遺産総額の部分です。

なんとなくイメージできると思います。

(出典)国税庁パンフレット「平成28年度版 暮らしの税情報」から抜粋

「平成28年度版 暮らしの税情報」は税務署の窓口で入手可能です。

【参考】国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>パンフレット・手引き>パンフレット「暮らしの税情報」(平成28年度版)

直接リンク:http://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/pdf/18.pdf

把握した相続財産・債務の整理

苦労して把握した相続財産・債務を整理しておきましょう。

整理した内容を記録する道具については、ノートも手軽でいいのですが、Excelソフトをお勧めします。

項目追加や削除、合計金額の計算が必要になってきたときExcelソフトは絶大な力を発揮します。

うまく使いこなせば、財産取得者ごとの表を作成したり、財産種類ごとの表を作成して合計金額も素早く計算できます。

難しいのはどのようなスタイルの表にするかということです。

この段階になると、相続税申告書と同一の様式にしておくと便利です。

この際、相続税申告関係書類一式を取り寄せてください。

税務署から相続税申告用紙等を送ってくることはありません。

最寄りの税務署の窓口あたりに、相続税申告に必要な書類一式を同封して備え付けてあります。

自由に持ち帰ることができます。

予備としてもう1セット追加入手しておくと安心です。

分からないときは窓口職員に聞いてください。

なお、税務署が遠方の場合は電話で2セットの郵送料等を聞いたうえ取り寄せてください。

国税庁のHPでプリントアウトすることも可能ですが、かなりのページになりますので紙の書類を入手した方が良いと思います。

*1セットで100ページ超

相続財産・債務整理に必要な相続関係書類

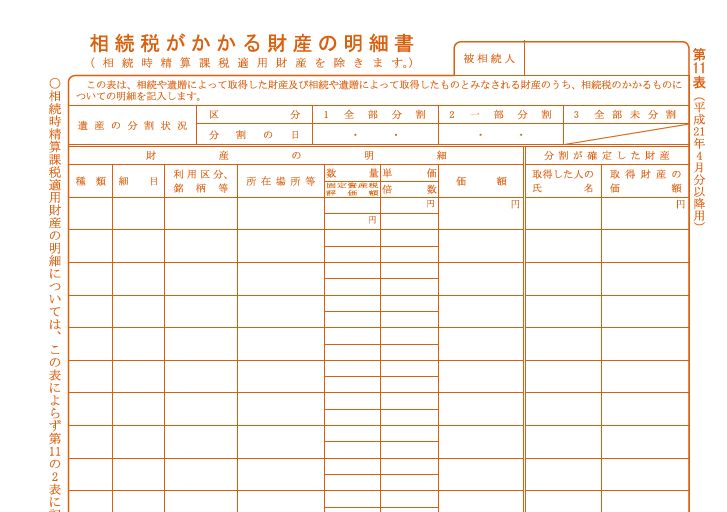

専門家の場合は、この段階で相続税申告ソフトを使って次の2つの表に直接入力していくことが多いと思います。

相続税申告ソフトを使うと、訂正・追加・削除が簡単で、遺産分割協議書の作成にも使いやすいデータができることと、財産・債務の一覧表を2回作成する手間を省くことになるからです。

Excelを使って財産・債務の表を作成する場合は、入手した様式を参考に自分で作成します。

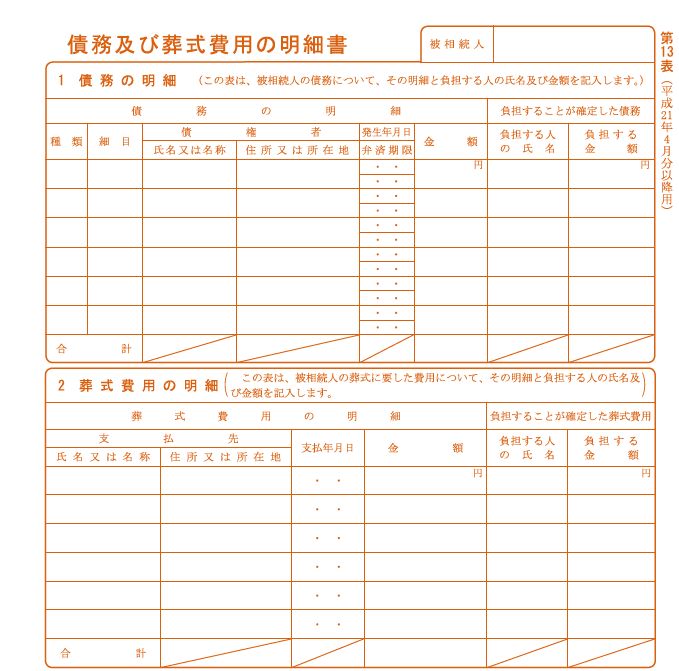

- 相続税がかかる財産の明細書(相続税の申告書 第11表)

- 債務及び 葬式費用の明細書(相続税申告書 第13表)

【参考】国税庁HP:http://www.nta.go.jp/index.htm>申告・納税手続>税務手続の案内>相続・贈与税関係>【手続名】相続税の申告手続>相続税の申告書等の様式一覧(平成28年分用)

直接リンク:http://www.nta.go.jp/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/h28.htm

国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>パンフレット・手引き>相続税の申告のしかた(平成28年分用)

直接リンク:http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/shikata-sozoku2016/index.htm

今回は以上です。