2-3 財産評価の基本原則

原則 1 時価と財産評価通達

財産評価額の 原則1は、評価額は課税時期の時価とするということです。

課税時期とは、一般的には相続開始日と考えてよいでしょう。

つぎに時価の意味が非常に難しく、時価をめぐって様々な議論が続いてきました。

時価の問題を一生の研究テーマにしておられる学者もいらっしゃいます。

時価とは、相続開始時点(課税時期)の財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。

しかし、取引事例のない相続財産がたくさんあります。

いったいどういう方法で金銭換算すればいいのでしょうか。

例えば、最もなじみのある土地の評価の場合を考えてください。

複数の不動産業者の方に聞いて、平均額を取りますか?

不動産鑑定士に鑑定依頼しますか?

購入希望者の評価額にしますか?

売却希望者の評価額にしますか?

売買契約を締結して引き渡しまでに相続が開始した場合は土地としての評価?

いずれも問題があります。

なぜなら、評価者のおかれた状況や経済環境等の違いで評価額が違ってきて、客観性、公平性に問題が起きるからです。

相続税法の中では、「地上権及び永小作権の評価」、「定期金に関する権利の評価」、「給付事由の発生していない権利の評価」、「立木の評価」について評価方法が定められていますが、その他は「時価」で評価するとなっています。

時価といわれても困りますね。

そこで、国税庁では、財産の評価に関する取扱い方法の全国的な統一と簡便性を図るため、相続税法の規定にない各財産の評価方法を「財産評価通達(以下、「評価通達」という。)」によって算定することにしました。

この「評価通達」によって財産評価は行われています。

税務職員は通達に従わなければなりませんが、納税者は時価が証明できればそれで評価できます。

したがって、自分独自の評価方法を研究して申告することは違法ではありませんが、現実にはほとんど無理だと思います。

原則 2 個別評価方法

個別評価方法とは、財産の価額及び債務の金額は、個々の評価単位ごとに評価し、個々の評価額の合計額で全体の評価額とするという原則のことです。

例えば、家屋とその敷地、株式、公社債を評価する場合には、家屋は原則として1棟の家屋ごとに評価し、宅地(敷地)は利用の単位となっている1区画の宅地ごとに評価し、株式は銘柄別に1株ごとに評価し、公社債は銘柄別に券面額100円当たりの価額を基として評価することになっています。

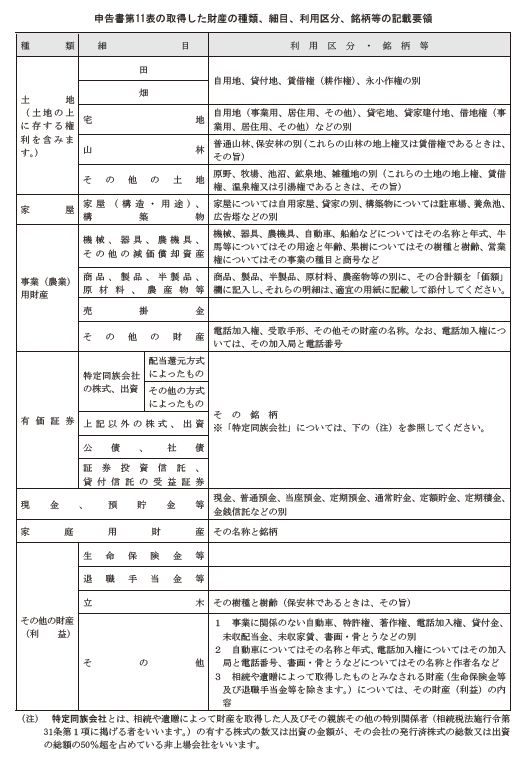

個別評価の「種」、「細目」、「利用区分・銘柄等」は次の表のようになっています。

小さくて見にくいと思いますので、「相続税の申告のしかた(平成28年年分用)」の85ページをご覧ください。

【参考】国税庁HP:http://www.nta.go.jp/index.htm>税について調べる>パンフレット・手引き>相続税の申告のしかた(平成28年分用)

直接リンク:http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/shikata-sozoku2016/index.htm

原則 3 その他重要な原則

(1)財産の評価に当たっては、その財産の価額に影響を及ぼすべきすべての事情を考慮する。

(2)この通達に評価方法の定めのない財産の評価は、この通達に定める評価方法に準じて評価する。

(3)国外にある財産についても、この通達に定める評価方法により評価することに留意する。

(4)この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

この4つの原則はすべて評価通達の中の規定です。

いかに個別の財産評価が難しいか国税庁も認めている通達の規定だと思います。

今回は以上です。