2-10 評価単位

土地及び土地の上に存する権利(土地等という。)の評価単位とは

評価単位の考え方の違いによって財産評価額が異なってきます。

そして連動して相続税額も大きく異なってきますので重要な概念です。

具体的な検討に入る前に、土地等の財産の種類ごとの評価単位の概要を眺めておきましょう。

| 財産の種類 | 評価単位 | ||

| 土地及び土地の上に存する権利 | 宅地 | 評基通7-2(1)

(注1) |

1画地の宅地 (注2)

(利用の単位となっている1画地の宅地)) |

| 農地 | 評基通7-2(2) | 原則として、1枚の農地 (注3)

(耕作の単位となっている1区画の農地) |

|

| 山林 | 評基通7-2(3) | 原則として、1筆の山林 | |

| 原野 | 評基通7-2(4) | 原則として、1筆の原野 | |

| 牧場及び池沼 | 評基通7-2(5) | 原野に準ずる評価単位 | |

| 鉱泉地 | 評基通7-2(6) | 原則として、1筆の鉱泉地 | |

| 雑種地 | 評基通7-2(7) | 原則として、利用の単位となっている一団の雑種地 (注4)

(同一の目的に供されている雑種地) |

|

(注1) 評基通とは財産評価基本通達をいう。

(注2)「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、また、1筆の宅地が2画地以上の宅地として利用されている場合もありますので注意してください。また、贈与、遺産分割等で著しく不合理な分割がされた場合については、分割前の画地を「1画地の宅地」といいます。

(注3)「1枚の農地」は、必ずしも1筆の農地からなるとは限らず、2筆以上の農地からなる場合もあり、また、1筆の農地が2枚以上の農地として利用されている場合もありますので注意してください。

(注4) いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となっている一団の雑種地

上記表以下は、大蔵財務協会発行 梶野研二著「相続税 贈与税 土地評価の実務」から引用

「原則として」という表現が多用されていますが、すなわち例外があるという意味です。

「評価単位」を言葉で表現すると次のように規定されます。

土地評価上の区分は、課税時期における土地の現況地目の別に判定することが原則ですが、一体として利用されている一団の土地(大規模な工場用地やゴルフ練習場用地等)が、2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価することとされています(評基通7)。

この文章を読み評価単位の意味が分かったという方は、今後このブログを読む必要はありません。

大部分の方は、わかるような気がするが具体的な事例を見てみたいと思われたのではないでしょうか。

そこで、国税庁のHPから宅地の場合13問、宅地以外の土地の場合47問の質疑応答事例を紹介します。

(宅地の評価単位)

1 宅地の評価単位

3 宅地の評価単位-自用地と自用地以外の宅地が連接している場合

8 宅地の評価単位-地目の異なる土地が一体として利用されている場合(1)

10 宅地の評価単位-地目の異なる土地が一体として利用されている場合(2)

(宅地以外の土地の評価単位等)

1 土地の評価単位-地目の異なる土地を一団として評価する場合

5 借地権の意義

7 占用権の意義

11 容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となっている宅地の評価

12 倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い

17 造成中の宅地の評価

18 農業用施設用地の評価

19 農用地区域内等以外の地域に存する農業用施設の用に供されている土地の評価

20 一般定期借地権の目的となっている宅地の評価-簡便法(1)

21 一般定期借地権の目的となっている宅地の評価-簡便法(2)

25 借地権と区分地上権に準ずる地役権とが競合する場合の宅地の評価

28 従業員社宅の敷地の評価

29 借地権の及ぶ範囲

31 農地の評価上の分類

32 市街地農地等を宅地比準方式で評価する場合の形状による条件差

33 生産緑地の評価

34 農地法の許可を受けないで他人に耕作させている農地の評価

36 農業経営基盤強化促進法に基づく農用地利用集積計画の公告により賃借権が設定されている農地の評価

37 農地中間管理機構に賃貸借により貸し付けられている農地の評価

38 10年以上の期間の定めのある賃貸借により貸し付けられている農地の評価

39 特別緑地保全地区内で管理協定が締結されている山林の評価

43 雑種地の賃借権の評価

47 公開空地のある宅地の評価

全部で60事例ご覧になった感想はいかがでしょうか?

一通り目を通して、「評価単位」のイメージが頭の中に浮かんだ方はすばらしいと思います。

規則性が見つからない方はどうすれば良いでしょうか?

習うより慣れろなどと乱暴なことを言うつもりはありません。

なぜなら「評価単位」の正しい見方は、覚えるものではなく理解するものだからです。

事例一つ一つを丹念に納得できるまで読み込んでください。

それでは、宅地の場合の評価単位判定に共通する考え方をできるだけ簡潔に表現するとすれば次の考え方になるということを紹介します。

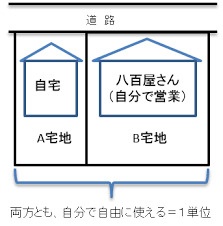

1 宅地の価額は、「1画地の宅地 利用の単位ごと)」に評価する。

2「 利用の単位」の判定については、

(1)自己(所有者)の自由な使用収益権が得られるかどうか

(2)何らかの権利の目的となっている宅地で所有者の自由な使用収益権に制約が付されているかどうか

(3)(2)の場合には更にその制約の対象となる単位ごと

となります。

この考え方は、宅地の上に存する権利の評価単位を考慮する場合も同様です。

清文社:笹岡宏保著「平成25年2月改定 具体的事例による 財産評価の実務」から引用

宅地以外の土地(農地、山林、原野、雑種地等)の場合については、上記表の該当部分、質疑応答事例及び書籍等で研究してください。

評価単位の影響

「評価単位」を間違えると次のような弊害がでます。

1「広大地の判定単位は土地の評価単位に一致する」ことから広大地適用の可否を間違え、評価額が過大または過小になる。

2 間口距離や奥行距離が異なってくるため、画地調整後の評価額が過大または過小になる。

特に、上記1の広大地適用の可否を間違えると相続税額に大きな影響が出ます。

広大地評価専門の税理士法人もあるほどです。

今回は以上です。