相続税法の施行地の範囲について明確な法的定めはありますか

この記事を書いている人 - WRITER -

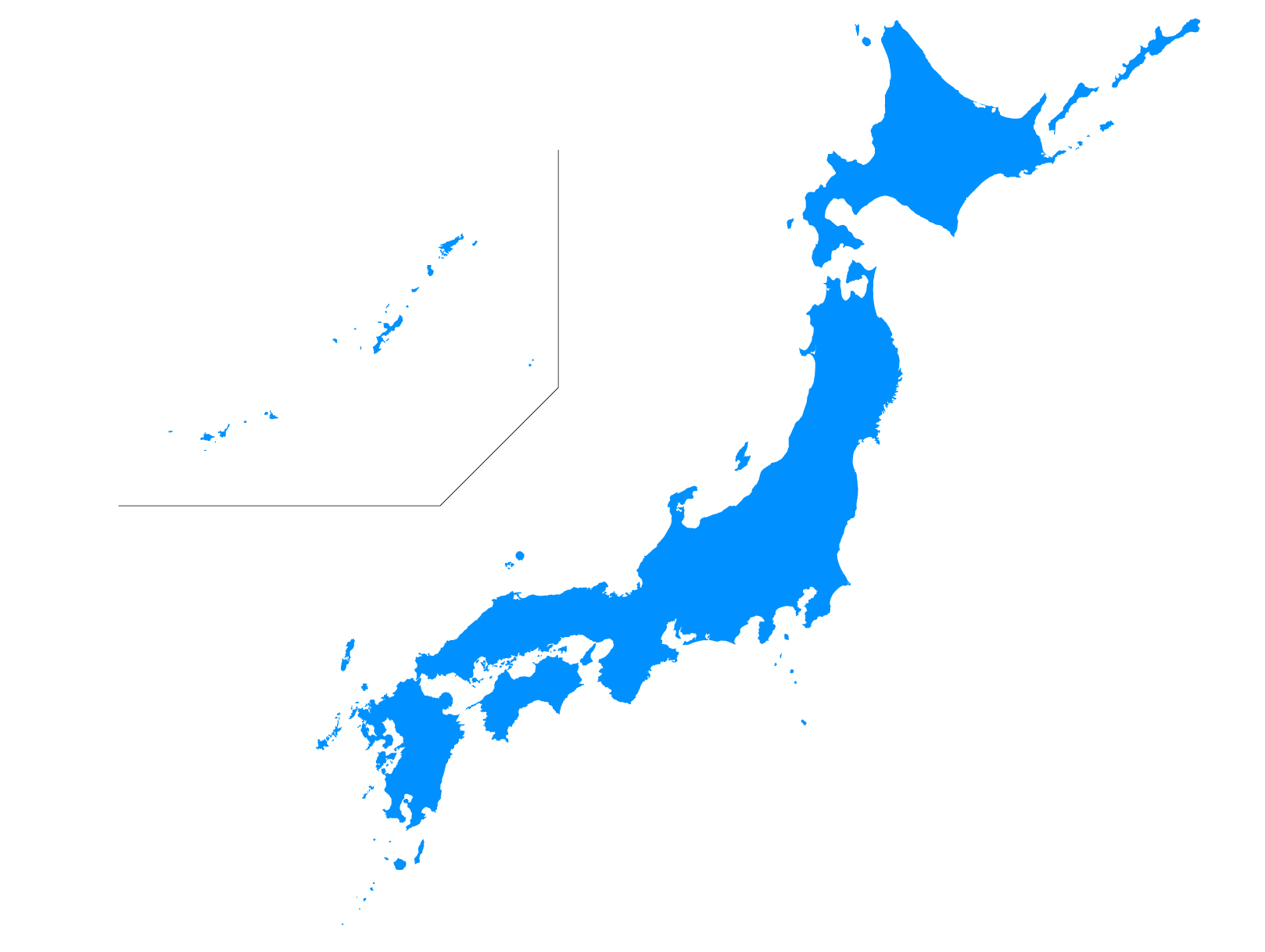

現在の相続税法は、昭和25年3月31日法律第73号として昭和25年4月1日から施行されています。

施行時の附則の2条によりますと、「この法律は、本州、北海道、四国、九州及びその附属の島(政令で定める地域を除く。)に、施行する。」と定められています。

そして政令では、「・・・除かれる地域は、当分の間、歯舞諸島、色丹島、国後島及び択捉島とする。」と定められています。

ということで、いわゆる北方四島は相続税法の施行地から除かれています。

この当分の間が今も続いているということです。

この記事を書いている人 - WRITER -